Une assurance vie est simplement un contrat entre un assuré et un assureur. L’assuré va confier son argent à un assureur afin qu’il le fasse fructifier pendant une durée déterminée (possibilité de mettre le contrat en viager). Suivant vos préférences, l’épargne est investie dans un «fonds en euros» garanti, ou bien dans des unités de compte dont l’évolution de la valeur est liée aux marchés financiers.

Au terme du contrat, l’assuré peut soit :

- Retirer la totalité de son capital

- Le retirer de façon fractionnée

- Le retirer sous forme de rente viagère (une rente sera versée à l’assuré jusqu’à son décès)

Si au terme du contrat, l’assuré est toujours vivant, il est libre de reprendre ses fonds (Il devra toutefois s’acquitter de l’imposition sur les plus-values réalisées.) ou de continuer à verser et/ou à capitaliser.

Assurance vie ou assurance décès?

Il ne faut pas confondre assurance décès et assurance vie :

- Le contrat d’assurance décès : c’est un contrat d’assurance à fonds perdus qui permet le versement d’un capital ou d’une rente à un bénéficiaire désigné, en cas de décès de l’assuré.

- Le contrat d’assurance vie a pour objectif principal l’épargne, avec une fiscalité attractive. Il permet le versement d’un capital en cas de décès à des bénéficiaires désignés et avec une fiscalité propre. En cas de vie, vous pouvez à tout moment récupérer votre épargne sous forme de capital ou de rente (pour compléter la retraite par exemple).

Nous parlons bien ici du contrat d’asurance vie.

Désigner le bénéficiaire de l’assurance

Il existe également différentes manières de désigner le bénéficiaire d’une assurance vie.

- par mention dans le contrat d’assurance

- par testament

- une lettre le mentionnant à l’assureur

Vous êtes totalement libre du choix de votre bénéficiaire (évêché, conseil de fabrique, neveux, associations, etc.). De surcroît, le choix du bénéficiaire n’est pas définitif, il peut être modifié, ou vous pouvez même rajouter des bénéficiaires si vous le souhaitez.

La renonciation au contrat

Il est possible de résilier à n’importe quel moment le contrat d’assurance vie une fois le contrat signé.

A la souscription, l’assuré dispose de 30 jours pour se rétracter. Cette opération s’effectue par le biais d’une lettre recommandée avec avis de réception. Par la suite, vous pouvez suspendre vos versements, ou récupérer vos fonds en toute liberté. Seule variera la fiscalité en fonction de la date de soucsription de votre contrat et son antériorité.

Obligations en matière d’information pour l’assureur

L’assureur doit respecter certaines règles :

- L’information et le conseil : l’assureur se doit de recueillir des éléments au sujet de votre famille et de vos finances afin de bénéficier le contrat le plus adapté à votre situation et à vos attentes.

- Le projet d’assurance doit inclure un projet de renonciation.

- Remettre une note d’information qui récapitule l’ensemble des caractéristiques dudit contrat.

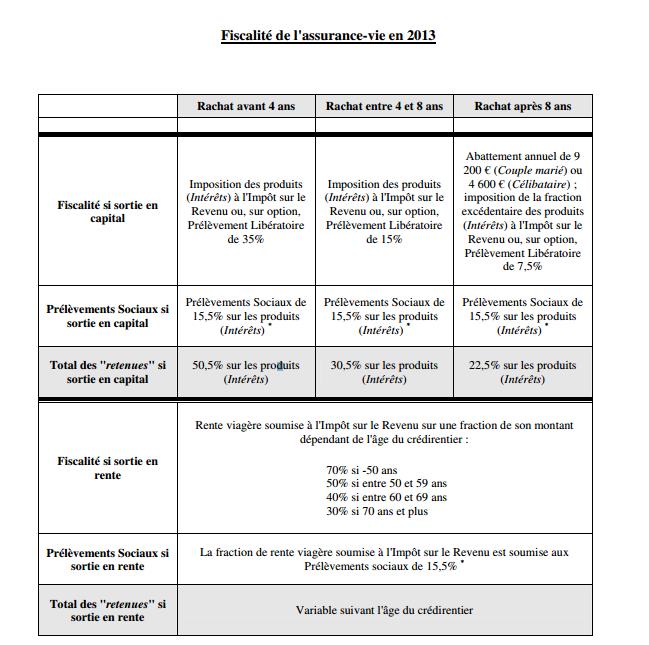

Le cadre fiscal avantageux de l’assurance vie

Exonération en cas de vie :

Si l’assuré conserve son placement pendant un minimum de 8 ans, les plus-values sont exonérées à hauteur de 4600€. Pour un couple, ce montant sera doublé, et s’élèvera donc à 9 200€. Si le plafond est dépassé, les plus-values seront soumises à un prélèvement forfaitaire de 7,5%.

Exonération en matière de droits de succession :

Pour l’ensemble des primes d’assurance vie versées par l’assuré avant ses 70 ans, la transmission de capital est entièrement exonérée de droits de mutation jusqu’à un montant total de 152 500€ par bénéficiaire. Dès lors que ce montant passé, le taux appliqué pour les droits de mutation est de 20%. Ce taux est fixe, il ne peut donc varier, quel que soit le lien de parenté entre l’assuré et les bénéficiaires. Par exemple, si vous voulez transmettre un capital de 10 000€ à un neveu, si vous le placez sur votre livret A, celui-ci sera taxé à 60%. Si vous l’avez placé sur un contrat d’assurance vie, la totalité lui sera remis sans impôt…

Fiscalité de l’assurance vie